Hledáte způsob, jak ochránit své peníze před inflací? Pojďme se podívat, jaké jsou výhody a nevýhody investování do podílových fondů. Jaké výhody oproti podílovým fondům mají investice do realitních projektů, které jsou jištěné nemovitostmi.

Otevřené podílové fondy získávají od investorů prostředky, které jim směňují za určitý počet podílových listů. Cena podílového listu může buď klesat nebo stoupat a je určena čistým obchodním jměním (ČOJ), které připadá na jeden podílový list. Pokud se změní hodnota podílového listu, investor dosahuje zisku nebo ztráty. Důležité u investice je zvážit způsob, jakým podílový fond nakládá při nárůstu hodnoty podílového listu se ziskem. Fond může veškeré své zisky dále investovat, a tedy se hodnota podílových listů zpravidla dál zvyšuje. Druhým způsobem je výplata dividendových výnosů jednou ročně, kdy je hodnota podílového listu snížena vždy na výchozí úroveň. Výhodou podílových fondů je zákonem daná lhůta pro zpětný odkup v případě, že potřebujete investované prostředky získat zpět. Do 15 dnů po podání žádosti vám jakýkoliv fond musí vyplatit vámi investované prostředky. Zpravidla si však fond účtuje poplatek za zpětný odkup.

[blog_offers_mobile]

Nejdůležitější u investic do podílových fondů je ověřit si, komu a na co poskytujeme peníze. Pokud narazíte na velmi výhodnou nabídku vysokého zhodnocení vašich peněz, zjistěte si nejprve míru rizika a způsob, jakým má dojít ke zhodnocení vašich peněz. Investice do podílových fondů nepodléhají zákonné ochraně bankovních vkladů, takže můžete o investici i kompletně přijít. Výnos z investice není garantován a aktiva mohou kdykoliv kolísat.

Do podílových fondů můžete investovat i malou částku, nicméně správce vašeho portfolia si nechá za svou práci zaplatit. Odměna bývá označována jako manažerský nebo také správcovský poplatek a většinou se pohybuje kolem 1 % ročně z objemu vaší investice. Řada fondů zároveň účtuje vstupní a výstupní poplatek, které mohou činit i 3-4 % z investované částky. Takový poplatek vás tedy dokáže připravit o značnou část výnosu a případně i posledního roku investování. Pokud tedy nějakého dosáhnete. Z tohoto pohledu se tedy do podílových fondů příliš nevyplatí investovat na krátkou dobu. Výhodou investování do fondů je možnost nepřímo investovat do akcií či dluhopisů firem, které jsou jinak pro drobného investora nedostupné. Pokud si podílník jako fyzická osoba zakoupí podílové listy a drží je nejméně po dobu 36 měsíců, pak výnosy dokonce nepodléhají zdanění.

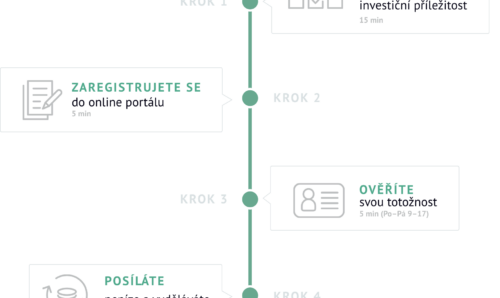

Pokud si nejste jistí investicí do podílových fondů, protože nechcete platit žádné poplatky a obáváte se i možné úplné ztráty prostředků, můžete zvážit investici do realitních projektů s RONDOU INVEST, kde je riziko investice podstatně nižší než například u akciových fondů.

RONDA INVEST se zabývá mimo jiné financováním developerských projektů, které bývají zpravidla zaměřeny na výstavbu či rekonstrukci bytů či domů ve vybraných lokalitách s dobrou likviditou. Po důkladném prověření každého projektu a jeho zafinancování ze strany RONDY INVEST jsou tyto projekty zpřístupněny k investování také drobným investorům. Ti tak mohou získat zajímavý výnos až 6 % ročně z projektů zajištěných nemovitostmi, k nimž by se jinak jako drobní investoři neměli možnost dostat. Investovat je přitom možné už od tisícovky.

[blog_offers_mobile]

Oproti investici do podílových fondů je zde velkou výhodou zajištění vaší investice hodnotou nemovitosti. V případě, že by dlužník nesplácel dlužnou částku, dojde k prodeji nemovitosti a ze získaného výtěžku by byli vyplaceni investoři. Vy nic neřešíte, vše za vás řeší právě RONDA INVEST. Právě nyní si můžete vyzkoušet akční investici již od 1000 Kč . Pokud investujete 10 000 Kč, získáte navíc i bonus v hodnotě 500 Kč. Na rozdíl od podílových fondů tedy neplatíte žádné vstupní poplatky, ale naopak máte možnost získat k vaší investici navíc zajímavý bonus. Zároveň si také můžete dle vlastních preferencí vybírat konkrétní projekty, do kterých chcete investovat a vytvořit si tak vlastní portfolio. Víte přesně, kam vaše prostředky směřují a vaše investice je podložena něčím hmatatelným – tedy nemovitostí. Ceny nemovitostí zároveň nejsou tak volatilní jako je tomu například u akcií. Naopak v posledních letech ceny nemovitostí stabilně rostou. Pokud se podíváme například na ceny rezidenčních nemovitostí v Praze, tak se za posledních šest let více než zdvojnásobily. Za této situace se tedy riziko vaší investice zajištěné nemovitostí v čase snižuje s tím, jak hodnota nemovitosti roste.

20. 6. 2025

Mám 100 000 Kč. Do čeho investovat v roce 2026?29. 5. 2026

Jak vyplnit daňové přiznání 2025 krok za krokem

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Svitávka (okr. Blansko)

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Smíchov

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Výsoký Újezd, Ostrava - Muglinov

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.