Jak funguje stavební spoření? U koho se nejvíc vyplatí? Vychytávky, jak ze stavebního spoření vytěžit maximum.

Stavební spoření se využívá pro víceleté spoření. Atraktivním jej dělá zejména garantovaná státní podpora. Vyplatí se ale počítat a vědět, jak stavebko využít, protože jeho výhodnost s určitými parametry klesá. I když totiž máte naspořeno s každým rokem víc, státní podpora je pořád stejná a procentuální zhodnocení vašich peněz se tak snižuje. Navíc je dobré znát i další podmínky.

Jak stavební spoření definujeme? Jedná se o specifický druh spoření, do něhož pravidelně ukládáte své finanční prostředky po dobu alespoň 6 let. Jako zhodnocení se vám k uložené částce navíc přičítá úrok od poskytovatele spoření a také státní podpora.

Stavební spoření je v Čechách velice populární, jak ukazují i statistická data Ministerstva financí.

zdroj: graf zpracovaný Asociací českých stavebních spořitelen

Byť samotný název jasně říká, že spoření je určené na bydlení, stavbu či rekonstrukci, není to dogma. Naspořené prostředky můžete využít libovolně na cokoliv: například pro spoření svým dětem, aby měly ulehčený vstup do dospělosti a vstupní finance na studium vysoké školy.

[blog_offers_mobile]

Zhodnocení tvoří státní podpora ve výši 10 % ročně s limitem maximálně 2 000 Kč ročně, a úroková sazba, která se pohybuje v rozmezí 0,1 – 1,7 % (nejčastěji je to 1,5 %). Výši úroků po dobu prvních šesti let spořitelna nesmí měnit.

Poplatky jsou zpravidla účtovány za uzavření smlouvy, a to ve výši kolem 1 % z cílové částky. Další poplatek zaplatíte za správu a vedení účtu, ten se pohybuje ve výši kolem 350 Kč ročně.

Tip: Spořitelny pravidelně vyhlašují marketingové akce, během nichž je možné například založit stavební spoření zdarma bez poplatku, získat odměnu ve výši 2 000 Kč, mít první rok dvojnásobné úročení anebo to všechno naráz, vyplatí se při zakládání stavebního spoření na takovou akci počkat.

Kolik nakonec na stavebním spoření vyděláte? Vezmeme si modelový příklad. Založíte stavebko s nulovým vkladem, šetříte 1 700 Kč měsíčně, doba spoření je 6 let. Máte tedy nárok na státní podporu v maximální výši 2 000 Kč ročně. U spořitelny máte tím pádem nastavenou cílovou částku 140 000 Kč a stavební spoření je úročeno sazbou 1,5 %. Platíte poplatek za uzavření smlouvy ve výši 1 % z cílové částky a pravidelný poplatek za vedení účtu ve výši 350 Kč ročně. Kolik si za 6 let vyberete peněz?

Pokud si budete spořit 1700 Kč měsíčně, za 6 let vložíte na stavebko vlastní prostředky ve výši 122 400 Kč, po započtení kladných úroků a státní podpory i záporných poplatků a daní po 6 letech vyberete částku 135 924 Kč. Což je oproti vložené částce čistý výnos 3,476 % p.a..

Tento příklad slouží pouze pro ilustraci.

Smlouvu o stavebním spoření může uzavřít kterákoliv fyzická i právnická osoba. Nárok na státní podporu však má pouze osoba fyzická, právnická nikoliv. Co musíte splnit pro získání podpory? Státní podporu může podle zákona získat:

Spoření může získat důchodce i kojenec (se zastoupením zákonného zástupce). Každý si může uzavřít i více smluv o stavebním spoření, ale celková výše státní podpory na všechny smlouvy nepřesáhne zmiňované 2000 Kč ročně.

Stavební spoření si můžete sjednat u stavební spořitelny. To je jinými slovy banka s uděleným zvláštním oprávněním dle zákona č. 21/1992 Sb., která smí poskytovat výlučně stavební spoření a vykonávat činnosti dle zákona o stavebním spoření.

Je tedy garantovaná bezpečnost spoření, vklady jsou pojištěny

až do výše 100 000 EUR.

[blog_offers_mobile]

Spočítejte si předem, jak dlouho a kolik peněz se vám nejvíce vyplatí spořit.

Optimální pro dosažení nejvyšší státní podpory je, pokud chcete spořit částku

do 20 000 korun ročně po dobu šesti let. Čili maximálně 1 700 Kč měsíčně. Dosáhnete tak na nejvyšší státní podporu s maximálním zúročením.

Platí ovšem, že první rok je zhodnocení procentuální nejvyšší (2 000 Kč podpora z uspořených 20 000 Kč činí ono nejvyšší možné 10% zhodnocení), pak už s každým rokem klesá (ze 120 000 Kč už připsané 2 000 Kč netvoří ani 2 %).

Nejlepší je sjednat si spoření na dobu 6 let, abyste nárok na státní podporu získali. Při kratší době spoření ztrácíte nárok na státní podporu.

Státní příspěvek je stále stejný a daný zákonem, ale ostatní podmínky se u jednotlivých stavebních spořitelen liší. Kvalitu a výnosnost stavebního spoření určuje:

+ garantovaný úrok – výše úrokové sazby se aktuálně pohybuje kolem 1,5 %

(v rozmezí 0,1 – 1,7 %)

+ bonus – spořitelny nabízejí různé časově omezené marketingové akce, například prominutí vstupního poplatku, dvojnásobný úrok na první rok či bonus v podobě

2 000 Kč

– výše vstupního poplatku za uzavření smlouvy na stavební spoření – zpravidla se účtuje 1 % z cílové částky (kolik si za celou dobu spoření plánujete naspořit), při vkladu 20 000 Kč ročně na dobu 6 let činí tento poplatek cca 1 200 Kč.

– roční poplatek za vedení účtu – výše poplatku za vedení spoření je 300 – 360 Kč za každý rok

– poplatek za vypovězení účtu – stane se něco nečekaného a vy své finance potřebujete okamžitě? Své vložené finanční prostředky si můžete vybrat předčasně, ale kromě toho, že si na vyplacení chvíli počkáte a přijdete o státní podporu, některé (ne všechny) spořitelny také účtují sankce ve výši srovnatelné vstupnímu poplatku (až 1 % z cílové částky)

– další poplatky – např. za dodatečné zvýšení či snížení cílové částky vám některé (ne všechny) spořitelny také účtují poplatky

Porovnejte podmínky jednotlivých spořitelen online, například ve srovnávači usetreno.cz.

Máte jasno, kolik peněz a jak dlouho budete spořit?

Pak si vypočtěte cílovou částku spoření. Cílová částka je suma peněz, kterou účastník stavebního spoření obdrží od stavební spořitelny po sjednané lhůtě (pokud si v mezičase nesjednal úvěr, ale o tom ještě níže). Je tvořena součtem vlastních vkladů střadatele, úroky z těchto vkladů, částkami státních podpor a úvěrem.

Tip: Spočítejte si předem cílovou částku stavebního spoření. Pokud ji nastavíte nereálně, tratíte: nastavíte-li nižší, než bude realita, může vám spořitelna za přespoření účtovat poplatky, bude-li naopak vyšší, než realita, rovněž platíte na poplatcích zbytečně víc.

Kolik nakonec naspoříte si můžete spočítat v online kalkulačce, třeba na stavebky.cz.

[blog_offers_mobile]

Jak jsme si již řekli, státní příspěvek činí 10 % navíc z ročně spořené částky, maximálně je to však 2 000 Kč ročně.

Příspěvek se vám na účet připisuje pravidelně každý rok v dubnu za rok předchozí už od začátku spoření, zákonný nárok na něj ale reálně máte až po 6 letech spoření. V případě dřívějšího výběru vložených prostředků o něj přijdete.

Tip: Státní příspěvek se počítá vždy podle celkové sumy na vašem stavebním spoření k poslednímu dni v roce. Je jedno, zda spoříte pravidelně každý měsíc 1 700 Kč, nebo jednorázově o Vánocích vložíte částku 20 000 Kč. Veškeré platby se zkrátka sčítají k 31. prosinci, tedy ke konci kalendářního roku. Můžete během roku své prostředky spořit na jiném, lépe úročeném produktu, a na stavebko je vložit až těsně před koncem roku.

I když si založíte stavební spoření v prosinci a vložíte do něj první jednorázovou úložku ve výši 20 000 Kč, maximální státní příspěvek ve výši 2 000 Kč za daný kalendářní rok se vám připíše.

Stavební spoření je ošetřeno zákonem. Jeho kompletní platné znění pro rok 2022 si můžete přečíst na mesec.cz nebo na webu ministerstva financí ZDE.

Dnes už ano, i když to nějakou dobu trvá. Ještě před novelou zákona v roce 2016 bylo ale nutné získat povolení opatrovnického soudu a dokázat, že prostředky ze stavebního spoření budou využity ve prospěch nezletilého, pro něhož bylo stavební spoření založeno.

Díky tomu, že máte stavební spoření, můžete získat úvěr ze stavebního spoření či překlenovací úvěr.

Úvěr ze stavebního spoření získáte za určitých podmínek:

[blog_offers_mobile]

Použít lze pouze na bydlení: koupi, stavbu, opravy či rekonstrukci, případně na stanovené účely pro osobu blízkou, toto vše stanovuje zákon.

Úroky z úvěru ze stavebního spoření můžete odečíst od základu daně, a to až do výše 300 000 Kč na rodinu ročně.

Překlenovací úvěr oproti tomu slouží zejména těm, kteří mají stavební spoření, ale ještě nesplnili podmínky pro získání úvěru ze stavebního spoření, naspořenou výši z cílové částky a dostatečnou dobu od počátku spoření. I překlenovací úvěr je vázán pouze na účely bydlení a bývá poskytován maximálně do výše stejné nebo nižší než je sjednaná cílová částka stavebního spoření.

V čem je ještě překlenovací úvěr specifický? Až do okamžiku, než splníte podmínky pro získání úvěru ze stavebního spoření, nesplácíte jistinu, ale pouze úroky. Úvěr je splacen až jednorázově v okamžiku, kdy splníte podmínky pro získání úvěru ze stavebního spoření.

Myšlenka stavebního spoření se poprvé objevila v 18. století v Anglii. Roku 1775 v Birminghamu vzniklo sdružení Ketley’s Building Society. Jeho nosnou myšlenkou bylo, že jeden člověk uspoří na bydlení za 10 let, ale deset členů uspoří stejnou částku za rok. Losem se řešilo, kdo získá spoření první. Za deset let postavili všichni vlastní bydlení, devět členů bydlelo dříve a poslední si nepohoršil. Když si všichni postavili vlastní bydlení, sdružení zaniklo. Tento model se pak začal kopírovat a měnit až do dnešní podoby bankovního produktu u specializované banky.

Místem zrodu specializovaných finančních institucí pro financování bydlení je Německo. Právě tam v roce 1885 vznikla Stavební spořitelna pro každého, spolek, který byl skutečným předstupněm stavebních spořitelen. První stavební spořitelna v pravém slova smyslu, Wüstenrot, byla založena roku 1921, kdy se po první světové válce Německo potýkalo s velkou krizí bydlení. Za skutečnou kolébku stavebního spoření se tedy považuje právě Německo.

V České republice vznikly první stavební spořitelny v roce 1927. Ovšem bez úspěchu. Česká vláda tento německý model nepodporovala a mezi lidmi se nerozšířil. Se socialismem po druhé světové válce stavební spoření na čas z české země zmizelo úplně.

Znovu se stavební spoření v Čechách objevilo až po sametové revoluci. A to již s velkým úspěchem, jemuž pomohla i připsaná státní podpora. Vzniklo zde za účasti německých a rakouských spořitelen postupně šest českých stavebních spořitelen a v roce 2010 už měl stavební spoření založené každý druhý Čech.

[blog_offers_mobile]

Kombinace úročení a státní podpory zajišťující při nejlepší optimalizaci čistý výnos cca 3 – 3,5 % dělá ze stavebního spoření mezi bankovními produkty hvězdu. A za stabilní ekonomické situace vám zajišťuje výhodnou úschovnu úspor.

Každý rok nám ale z úspor ukrajuje faktor jménem inflace. Míra inflace sleduje, o kolik se zdražují ceny služeb a zboží. Peníze mají rok od ruku nižší hodnotu. Zvláště v případě, kdy inflace překoná hranici 3 %, už bankovní produkty nejsou výhodné: úroky jsou nižší, než je míra inflace, a tak se reálně vklady nezhodnotí v kladných číslech.

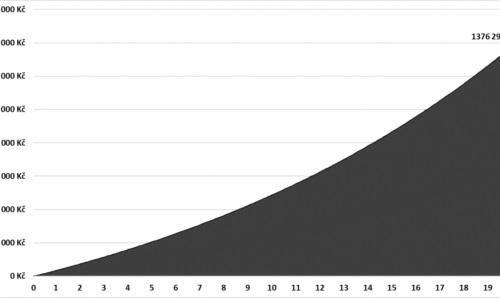

Za leden 2022 meziroční míra inflace přesáhla 9,9 % a je pravděpodobné další zvyšování.

Tradiční bankovní produkty za stávající situace ani zdaleka nepokryjí míru inflace a pokud tedy necháme své peníze ležet na účtu v bance, tak jen za letošní rok můžeme přijít o 5 i více procent z nich.

zdroj dat: Český statistický úřad

V současné době na trhu existuje množství nebankovních produktů, u kterých je možné vyšší úročení. Narozdíl od bank zpravidla například nemusí platit tolik zaměstnanců a mohou si dovolit vyplácet atraktivnější úroky.

Zvolíte správně, je-li vaše investice dobře zajištěná.

Jako příklad si vezměme platformu RONDA INVEST, kde investujete do podnikatelských úvěrů zajištěných nemovitostmi, s čistým výnosem až 7 % ročně. Navíc neplatíte vstupní ani žádné jiné pravidelné poplatky.

Díky pravidelnému reinvestování získaných úroků a vrácených jistin se váš výnos v čase stále zvyšuje.

(c) ilustrace: Designed by Freepik and Pixabay

20. 6. 2025

Mám 100 000 Kč. Do čeho investovat v roce 2026?29. 5. 2026

Jak vyplnit daňové přiznání 2025 krok za krokem

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Štěnovice (Plzeň jih)

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Přelouč - Hradec Králové

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Žižkov

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.