Češi začali během pandemie COVID-19 ve velkém hromadit hotovost. Co nás k tomu vede a jaká jsou negativa spojená se spořením peněz do šuplíku?

Jedním z důsledků pandemie koronaviru byl výrazný nárůst podílu bezhotovostních plateb nejen u nás, ale i ve světě. Během prvního kvartálu letošního roku vzrostl v tuzemsku počet karetních transakcí meziročně o necelých 24 %, obchodníci v tomto období zpracovali 339 milionů transakcí. Důvod je samozřejmě prostý. Papírové bankovky mohou zvyšovat rizika přenosu infekčních onemocnění. Studie American Society for Microbiology z roku 2008 prokázala, že například virus chřipky dokáže na bankovce přežít až 17 dnů. Proto také čínská centrální banka v některých provinciích během jarní vlny nákazy hotovost z nemocnic, tržišť či autobusů stahovala a okamžitě likvidovala, případně sterilizovala. Podobně americká centrální banka FED v únoru dočasně zablokovala vypuštění dolarových bankovek stažených z Asie do oběhu ve Spojených státech.

[blog_offers_mobile]

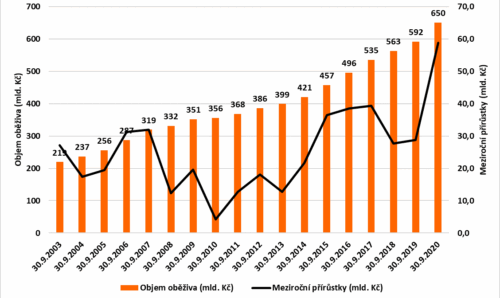

Současně s výrazným nárůstem bezhotovostních plateb ovšem začali Češi během koronakrize také v hojné míře shromažďovat hotovost. Podle posledních statistik České národní banky obíhalo v České republice na konci září více než 650 miliard korun. To je o téměř 59 miliard více než před rokem. To představuje více než dvojnásobný nárůst oproti období září 2018 – září 2019, kdy meziroční nárůst hotovosti v oběhu činil pouze necelých 29 miliard korun. Aktuální meziroční nárůst oběživa v české ekonomice je tak nejvyšší minimálně za posledních 17 let, jak to vidět i na grafu níže. Výrazný nárůst hotových peněz v oběhu způsobila už první vlna pandemie na jaře, druhá vlna ale posunula objemy oběživa na ještě vyšší úrovně.

Vývoj objemu oběživa v České republice a jeho meziroční přírůstky (stavy ke konci září daného roku, v mld. Kč)

opatrní Češi hromadí hotovost 1")

Zdroj: Databáze časových řad ARAD České národní banky

Příčin, proč současně s významným nárůstem podílu bezhotovostních plateb došlo i k enormnímu nárůstu objemu hotovosti v oběhu, může být několik. V první řadě se domácnosti i podnikatelé v krizových situacích zpravidla zásobují hotovostí pro případ mimořádného vývoje. A nejinak tomu bylo i v tomto případě. Z hlediska stability finančního systému však nebyl důvod k obavám. České banky jsou silné a jejich kapitálové vybavení je více než dostatečné. Zároveň nehrozil ani žádný výpadek dodávek hotovosti. Přestože provoz na přepážkách bank byl omezen, poptávka po hotovosti u bankomatů byla a i nadále je plně uspokojována. Jiná je ovšem situace z hlediska rizik v běžných obchodních vztazích. Jestliže musely zavřít hotely, ubytovny a restaurace, jsou naprosto na místě obavy jejich dodavatelů o jejich platební morálku. Řešení je snadné – nechat si za dodané zboží nebo služby zaplatit pěkně z ruky do ruky. V těchto případech touha po finanční jistotě jednoznačně převýšila obavy z přenosu nákazy prostřednictvím bankovek.

V neposlední řadě mohou přispívat k růstu objemu hotovosti v oběhu i přetrvávající velmi nízké úrokové sazby na bankovních běžných a spořicích účtech, které nijak nemotivují k tomu, aby na nich lidé peníze drželi.

[blog_offers_mobile]

Z letošního průzkumu Ministerstva financí, který se zabýval finanční gramotností Čechů, vyplynulo, že 58 % lidí si spoří v hotovosti. Tento přístup však vzhledem ke stávajícím podmínkám na trhu není příliš prozíravý. V situaci, kdy se míra inflace pohybuje okolo tří procent, to znamená, že kupní síla našich peněz držených v hotovosti se každý rok sníží o 3 %. Po 25 letech tak reálná kupní síla našich peněz schovaných v knihovně nebo v matraci klesne o více než polovinu.

Vývoj reálné kupní síly částky 10.000 Kč držené v hotovosti za podmínky konstantní inflace ve výši 3 % p.a. po dobu 25 let

opatrní Češi hromadí hotovost 2")

Zdroj: Vlastní propočty autora článku

Jak již bylo naznačeno, situaci bohužel neřeší ani ponechání peněz na běžném nebo spořicím účtu v bance. Nominální zhodnocení úspor na běžném účtu je u většiny bank nulové nebo jen těsně nad touto hranicí, v případě spořicího účtu na tom nebudeme o mnoho lépe. Reálné zhodnocení našich úspor tak bude v současné době ve většině případů přesahovat mínus 2 procenta. Pro ochranu našich úspor před inflací je proto potřeba si ponechat v hotovosti nebo lépe na spořicím účtu pouze nezbytnou částku na neočekávané výdaje a zbývající část úspor investovat.

Jestliže jsme až dosud drželi většinu svých volných prostředků v hotovosti nebo na běžném či spořicím účtu v bance, pak nám budou zřejmě nejbližší investice do nemovitostí, které jsou považovány za konzervativní a dává jim přednost velká část investorů. K výhodám spojeným s investicemi do nemovitostí patří:

[blog_offers_mobile]

K možným negativům spojeným s nákupem a držbou nemovitosti může patřit:

Všechna výše uvedená negativa je ale možné elegantně vyřešit tím, že budeme investovat do nemovitostí nepřímo. Příkladem takové investice jsou například investice do úvěrů zajištěných nemovitostmi, kdy je možné investovat i po malých částkách bez jakýchkoliv poplatků i bez administrativy spojené se správou nemovitosti.

Takové úvěry k investování nabízí společnost RONDA INVEST, která financuje rozmanité projekty malých a středních podnikatelů, které jsou vždy zajištěny bonitní nemovitostí převážně v Praze, jejím okolí a dalších krajských městech. Typicky se jedná například o developerské projekty spojené s výstavbou či rekonstrukcí rezidenčních nemovitostí.

Každý takový projekt je nejprve podroben důkladné analýze a teprve určitou dobu po jeho profinancování a ověření platební morálky dlužníka do něj umožňujeme investovat, a to s atraktivním výnosem až 6 % ročně při minimální investici 1.000 Kč. Pokud budete investovat ve výši min. 10 000 Kč, získáte od nás k první investici bonus 500 Kč, o který si můžete zažádat.

Investice není spojena s žádnými vstupními ani průběžnými poplatky, což je velkou výhodou ve srovnání s například realitními fondy. Investovat je možné ONLINE z bezpečí Vašeho domova.

Autor:

Petr Golka

Obchodní analytik

20. 6. 2025

Mám 100 000 Kč. Do čeho investovat v roce 2026?29. 5. 2026

Jak vyplnit daňové přiznání 2025 krok za krokem

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Štěnovice (Plzeň jih)

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Přelouč - Hradec Králové

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Žižkov

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.