Všude se skloňuje její jméno, ale rozumíte jí? Co je to inflace, kdo za ni může a jak se měří? Lze ovládat a kdo nad ní má moc? A co se vlastně stane, když se růst cen zcela vymkne kontrole?

Proč všechno stále zdražuje? Určitě jste od některé milé babičky slyšeli povzdech, za kolik korun si kdysi mohla koupit máslo, rohlík nebo kanystr benzínu. Nebo to možná sami pozorujete na výpisech z účtu. Inflace, jinými slovy všeobecný růst cenové hladiny, je v ekonomice zcela přirozený jev, do určité míry dokonce pozitivní.

Ceny v ekonomice se vyvíjí od toho, jak se střetává nabídka s poptávkou. Vysoká poptávka šponuje ceny zboží a služeb v nabídce. Ale to není všechno, příčin vzniku inflace je mnohem víc.

Za hlavní příčinu inflace se většinou označuje růst objemu peněz v ekonomice. Víc peněz v oběhu a mezi lidmi zvyšuje poptávku, poptávka zvyšuje ceny. V ideálním případě však následné zdražení poptávku opět omezí a nabídka s poptávkou se v průběhu času znovu vyrovná.

Vyplývá z toho spojitost, že výši inflace má ve svých rukou centrální banka, která je zodpovědná za vydávání peněz a regulaci jejich objemu v oběhu. Guvernéra České národní banky a čtyři členy bankovní rady vybírá a jmenuje prezident České republiky, post je platný na 6 let.

[blog_offers_mobile]

Ani centrální banka nicméně není zdaleka všemocná, byť svou měnovou politikou ovlivní národní ekonomiku velmi zásadně. Inflaci totiž spouští také nezávisle na ní různé vnější globální vlivy, jako prudké zdražení surovin na světových trzích nebo oslabení měny, které nákup dovážených vstupů také zdražuje. Rovněž třeba plošný tlak zaměstnanců na vysoký růst mezd dál roztáčí inflační spirálu, neboť zvyšování personálních nákladů firem zákonitě vede k dalšímu zdražování zboží a služeb…

Nízká inflace je zdravá, vysoká inflace vede až k selhání fungování trhu a fungování běžného života, jak jej známe. To si ještě rozebereme níže.

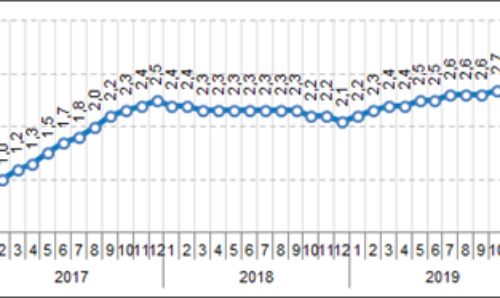

Vývoj inflace v České republice od roku 2016 do prvního pololetí 2022, zdroj ČSÚ:

Děsí vás strmě stoupající míra inflace v Česku? Není to nic, co by bylo ve světě nevídané. Meziroční inflace, která v ČR přesáhla v polovině roku 2022 hodnotu

17 %, je alarmující. V Estonsku však ve stejném období překročila 19 %, v Turecku 79 %, v Súdánu 192 %, v Zimbabwe 132 % – tam mají ostatně připsaný i novodobý rekord, kdy v roce 2008 cenová hladina meziročně vzrostla o víc než 10 milionů procent.

Při překročení hranice 50 % měsíčního růstu už nicméně nehovoříme o inflaci, ale o hyperinflaci. Dle výpočtů ekonoma Philipa Cagana byla nejvyšší hyperinflace zaznamenána v Maďarsku v červenci 1946, kdy se ceny v průměru zdvojnásobily každých 15 hodin a denní inflace dosáhla 207 %. Zimbabwe roku 2008 drží druhé místo, byť daleko za Maďarskem. Na třetí příčce se umístila Jugoslávie s inflací kolem 65 % denně.

Hyperinflace se nejčastěji skloňuje v souvislosti s Venezuelou, Zimbabwe, Sýrií či Súdánem.

Může ale postihnout i vyspělou ekonomiku, v Evropě se do veřejného povědomí nejvíce zapsala hyperinflace v Německu v roce 1923, kde ceny rostly denně o 20,9 procent.

Mapa světa dle vyspělosti ekonomik – měřeno dle HDP na hlavu:

Vyspělá země je definována v porovnání s nevyspělou jako taková země, která má vysoké HDP na hlavu, rozvinutou energetiku, strojírenský a chemický průmysl, nízký podíl těžby nerostných surovin. Převažuje zpracovatelský průmysl a je rozvíjeno vzdělání, věda a technika. Je vysoký podíl lidí zaměstnaných ve službách a celkově vyšší životní úroveň obyvatel.

*Zdroj Wikipedia

Vysoká inflace spouští ekonomickou krizi, hyperinflace zcela devalvuje měnu a uvádí stát do rozvratu a hospodářské recese.

Ekonomické krize jsou přirozenou součástí hospodářského cyklu, jen jejich intenzita a dopady se liší podle příčin, které je způsobily. Krizi v Evropě v roce 2022 spustila ruská válečná invaze na Ukrajinu, o dekádu dříve byla její primární příčinou americká hypoteční bublina, která vyústila v globální otřes trhu. Čím dál tím větší budoucí nebezpečí pro globální ekonomiku představuje stále rostoucí zadlužení států. Jak dluh roste, státům a centrálním bankám ubývá manévrovací prostor, jak ekonomiku v případě krize stimulovat, a dopady krize tak mohou být výrazně drastičtější – a vést tak až k úplné recesi.

* Zdroj: e15.cz, Co je krize?

Pokud tempo růstu inflace zpomaluje, mluvíme o dezinflaci.

Pokud většina cen v ekonomice delší dobu klesá, hovoříme o deflaci.

Radujete se z představy, že by výrazně klesly ceny, například tuzemských nemovitostí? Zjevně jenom proto, že nevíte, jaký ohromný průšvih by to znamenalo. Drobná korekce cen je zdravá, deflace ne. Krátkodobě pokles cen ekonomiku a pracovní trh povzbudí, dlouhodobě vedou klesající ceny k nižším tržbám firem a ty následně k poklesu mezd, nutnosti stlačení nákladů a tím i omezení pracovních míst. Klesají mzdy, výrazně roste nezaměstnanost, a především se zastavují soukromé i firemní investice, protože nejvýhodnější je peníze držet. Také se zvyšuje státní dluh, neboť ten je z velké části financován úroky, čili právě inflací.

Státy i centrální banky proto v rámci své měnové politiky směřují k mírné inflaci coby ukazateli zdravého ekonomického vývoje.

[blog_offers_mobile]

Dalším nezdravým jevem v ekonomice je stagflace. Stav, kdy ekonomika neroste, nýbrž stagnuje, ale zároveň čelí vysoké dvouciferné inflaci a vysoké nezaměstnanosti = ekonomika má nižší kupní sílu. Stagflace rychle otvírá chřtán chudobě.

Co stagflaci vyvolává? Vyšší ceny a oslabenou kupní sílu zpravidla nastartuje nepříznivý nabídkový šok. První příklad známe z Ameriky 70. let minulého století. Organizace zemí vyvážejících ropu uvalila embargo na země podporující Izrael v jomkipurské válce, s USA v čele, a tím způsobila prudký růst ceny ropy na burze. Dodávkový řetězec se zadrhl, nezaměstnanost vzrostla, inflace dosáhla dvojciferných čísel. Období prosperity skončilo.

*e15.cz, Co je to stagflace

Taková situace se teoreticky může opakovat, pakliže sankce nebo samotná válka na Ukrajině zaškrtí globální tok ruské nebo ukrajinské ropy, plynu, pšenice, kukuřice a dalších komodit. Tím se ještě výrazně zvýší inflační tlaky a připraví příznivé podmínky pro vznik stagflace, v naší kotlině ještě nezažité.

Vysoká inflace vede mimo jiné k přerozdělení bohatství. Ve výhodě jsou paradoxně dlužníci, kteří pro splácení původní jistiny mohou prodat méně výrobků a služeb než v době, kdy si úvěr brali. Naopak pro peníze půjčující věřitele klesá kvůli inflaci kupní síla v minulosti půjčené částky. Tuto ztrátu si věřitelé kompenzují ve výši úroků, které musí dlužník platit.

To se ovšem děje v případě, kdy jsou síly mezi věřitelem a dlužníkem vyrovnané.

V takové situaci nejsou například obyvatelé, kteří ukládají peníze do bank a stávají se tak jejich věřiteli. Ti musí přijmout takový úrok, jaký jim banka nabídne. Při vysoké inflaci ovšem výše úroku zpravidla nepokrývá tempo, jakým se peníze kvůli inflaci znehodnocují.

*Zdroj: https://www.penize.cz/inflace

O tom velmi jasně vypovídají čísla z července 2022: meziroční inflace dosáhla

17,5 %, i nejštědřejší banky na svých spořicích účtech nabízejí úroky 2 – 5,5 %.

Snadno si spočítáte, že schovávat si finance pod polštář, nebo je mít v bance, je dost nevýhodné. Proto lidé raději nakupují a investují, podle toho, jaké sumy mají k dispozici a jak moc chtějí riskovat.

Podívejme se na situaci prvního pololetí 2022. U Čechů jsou velmi populární podílové fondy, podle Asociace pro kapitálový trh (AKAT) v nich máme uloženo kolem 700 miliard korun. Za první čtvrtletí roku 2022 ovšem fondy v průměru generovaly ztrátu 5 %, v druhém čtvrletí se propad ještě zvětšil. Za červenec 2022 akciové a dluhopisové fondy průměrně ztratily 13 a 12 %. ETF fondy, akcie, bitcoin – téměř všude je znatelný propad, anebo nestabilní jízda na horské dráze.

Výjimek je několik. Vydělaly investice do komodit jako je zlato či akcie energetických společností. Je ovšem třeba počítat s tím, že i u nich se trend mění.

Stále se vyplatí konzervativní investice do nemovitostí. Jenže kdo si koupil v posledních letech drahou nemovitost (od jara 2020 ceny v tuzemsku vyrostly o více než 30 %), s hrůzou vyhlíží konec fixace (splátka 25 000 Kč měsíčně z roku 2021 letos vychází na 46 000 Kč měsíčně) a obává se pádu cen realit. A kdo na korekci cen s pořízením nemovitosti čekal, beztak na ni dost možná s aktuálními podmínkami hypoték nedosáhne (úrokové sazby se přehouply přes 6,5 % a dále narůstají, LTV činí 80–90 %).

Investovat do nemovitostí lze ale i bez toho, abyste si museli brát hypotéku, nebo nemovitost vlastnit. K tomu slouží investiční platformy, jako je RONDA INVEST, kde participujete na českých developerských a podnikatelských projektech třeba jen s tisícovkou. Výše vašeho výnosu je dopředu popsaná – pohybuje se kolem 7 až

9 % p. a. K první investici získáte bonus 50 až 1 000 Kč, což může zvednout váš výnos v prvním roce až k 13 %, a poměrnou část výnosů dostáváte na účet každý měsíc. Každý z projektů je zajištěn bonitní nemovitostí se zástavním právem v prvním pořadí. A co víc, s velmi nízkým LTV, zpravidla kolem 60 %. Participace je tak velmi konzervativně zajištěná, i kdyby došlo k většímu propadu cen tuzemských nemovitostí.

[blog_offers_mobile]

Na závěr je dobré si říct, že míra inflace není žádný údaj vycucaný z prstu, na její výpočet existuje několik metodik. Jako cenové indexy se nejčastěji využívají index spotřebitelských cen či deflátor HDP (poměr nominálního a reálného HDP). V ČR inflaci měří Český statistický úřad.

Zkráceně a zjednodušeně lze říct, že si ČSÚ vytvoří tzv. spotřební koš s více než 800 položkami, a sleduje jejich aktuální spotřebitelské ceny. Koš je rozdělený na druhy zboží a služeb v rozdílném poměru podle toho, jaký podíl zastupují v celkové spotřebě domácnosti (potraviny, drogerie, doprava, služby…). Mezi položkami spotřebního koše tak najdete vše od chleba, vajec, mléka a masa až po cenu za vydání cestovního pasu či nákladů za kremaci. A počítá i s tím, že čerstvý rohlík si koupíte mnohem častěji než třeba husu.

Celou metodiku počítání najdete na stránkách ČSÚ.

Nejčastější je z logiky věci vyjádření meziroční inflace v tom slova smyslu, že porovnává ceny spotřebního koše v daném měsíci s cenami stejného měsíce předchozího roku, a jejich nárůst v procentech.

[blog_offers_mobile]

Při vyjadřování míry inflace pomocí indexu spotřebitelských cen bývají ale uváděné i jiné hodnoty. Každá říká něco trochu jiného – liší se podle sledovaného období a základu, k němuž se období přirovnává:

● Míra inflace vyjádřená přírůstkem indexu spotřebitelských cen ke stejnému měsíci předchozího roku

Meziroční míra inflace vyjadřuje procentní změnu cenové hladiny ve vykazovaném měsíci daného roku proti stejnému měsíci předchozího roku.

červen 2022: 17,2 %

● Míra inflace vyjádřená přírůstkem průměrného ročního indexu

spotřebitelských cen

vyjadřuje procentní změnu průměrné cenové hladiny za 12 posledních měsíců proti průměru 12 předchozích měsíců.

červen 2022: 9,4 %

● Průměrná roční míra inflace

jedná se o hodnotu téhož ukazatele viz výše, ale v prosinci daného roku.

rok 2021: 3,8 %

● Míra inflace vyjádřená přírůstkem indexu spotřebitelských cen k předchozímu měsíci

Meziměsíční inflace vyjadřuje procentní změnu cenové hladiny sledovaného měsíce proti předchozímu měsíci.

červen 2022: 1,6 %

Shrnutí na závěr? Nenechte se všudypřítomným strašením ve jménu „inflace“ vyděsit ani otrávit. Jen je třeba rozumět, co a proč se děje, a vědět, jak s tím naložit.

(C) ilustrace: Designed by Freepik and Pixabay

20. 6. 2025

Mám 100 000 Kč. Do čeho investovat v roce 2026?29. 5. 2026

Jak vyplnit daňové přiznání 2025 krok za krokem

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Štěnovice (Plzeň jih)

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Přelouč - Hradec Králové

Výnos

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Min. investice

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty úvěru k hodnotě nemovitosti. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Praha - Žižkov

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.