Připravte se na inflaci včas vhodným investováním a nenechávejte peníze v bance

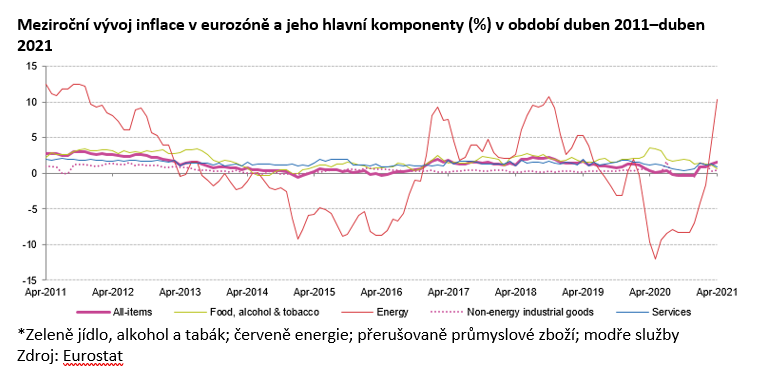

Všechny předpovědi varují před vysokou inflací a jejím dalším růstem. Již nyní lze pozorovat enormní navýšení cen pro spotřebitele. Zdražují potraviny, zboží, energie i některé služby. Lednová inflace v České republice byla čtvrtá nejvyšší ve srovnání s ostatními zeměmi EU. A zatímco lednová inflace činila ještě 2,2 %, tak dubnová inflace v ČR činí již 3,1 % (meziroční srovnání duben 2020-2021). Od dubna 2020 se tedy naše úspory na běžných účtech v bankách znehodnotily o 3,1 %. Jaký scénář nás čeká dál?

Reading Time: 2 minutes

Reading Time: 2 minutes

Další vývoj do značné míry závisí na chování spotřebitelů a také na přístupu jednotlivých zemí k dalším ekonomickým otázkám, které nevyhnutelně následují pandemii. Někteří ekonomové předpovídají, že se po pandemii opět navrátíme do stavu před pandemií. Nahrává tomu i fakt, že spousta Čechů nyní řeší, do čeho investují své úspory vzniklé šetrnějším životním stylem v době pandemie. Peněz je v oběhu dostatek až nadbytek, a to odráží tržní ceny. V tomto případě hovoříme o spotřebitelské inflaci, která by byla pravděpodobně pouze přechodným jevem a v horizontu několika let by mohla opět začít klesat. Druhým, mnohem pravděpodobnějším scénářem, je inflace cen aktiv. V tomto scénáři by další masivní příliv peněz do ekonomiky od centrálních bank mohl zvednout cenu nemovitostí a dalších aktiv (komodity, akcie). Úrokové sazby na bankovních vkladech však zůstanou i nadále na nule nebo půjdou dokonce do záporu.

V tomto scénáři tedy není příliš rozumné ponechávat na běžném účtu víc peněz, než je nutné, protože inflace nám z nich bude každý rok významně ukrajovat. Aby se naše úspory neznehodnocovaly, je potřeba volné prostředky investovat. Vhodným řešením mohou být nemovitostní investice, jelikož jejich hodnota v důsledku inflace cen aktiv poroste. Není přitom nutné hned nemovitost kupovat, alternativou je i možnost investovat menší částky do realitních projektů, jak to umožňují například vybrané P2B platformy.