Výše poskytnutého úvěru:

500 000 Kč

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Seznamte se s úvěrovým klientem:

Jedná se o již druhý úvěr, který byl úvěrovým klientům poskytnut. Klienti již více než 20 let působí v oboru gastronomie. Nejprve vybudovali a provozovali restauraci na Praze 9, kterou následně přetvořili v cukrárnu, pro níž vyrábí vlastní dorty a zmrzliny. V dané lokalitě Prahy 9 se jedná o velmi oblíbenou a zaběhlou cukrárnu, která je navíc strategicky umístěná u obchodního centra.

Do rodinného podnikání jsou zapojeni vlastník a jeho dva synové, kteří prodej rozšířili o prodej kávy a zmrzliny v populárním stylu streetfoodového mobilního stánku.

Popis nemovitého zajištění:

Zástavní právo k rodinnému domu v Praze-Kyjích. Rodinný dům byl zkolaudován v roce 1991, v roce 2005 bylo vydáno stavební povolení na přístavbu.

Ručení skutečným vlastníkem a jeho synem

Tyto informace nejsou nabídkou (návrhem na uzavření smlouvy) a nezakládají žádné právní vztahy mezi společností RONDA INVEST a.s. a dalšími osobami. Tyto informace nejsou veřejnou nabídkou dle § 1780 občanského zákoníku. Veškeré parametry nebo údaje zde uvedené se mohou v čase měnit.

Výnosy jsou uváděné v procentech p.a., tedy v celkové procentuální roční výši. Poměrnou část výnosů ale budete od RONDA IVNEST dostávat na svůj účet každý měsíc.

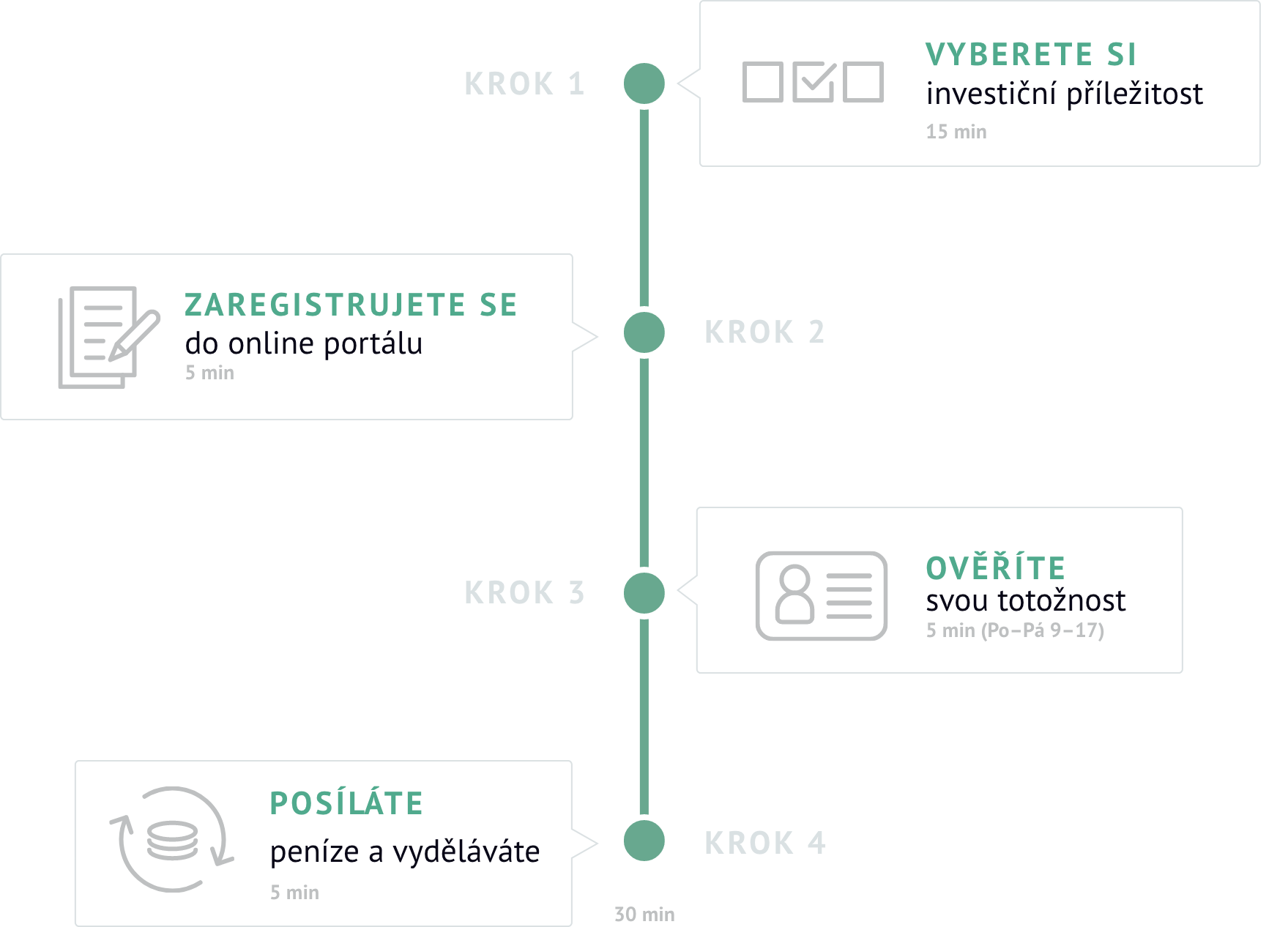

Spolu s registrací u RONDA INVEST vám je automaticky zřízený účet u společnosti PAYMONT, který bude sloužit jako váš investorský účet propojený s platformou. Na tento účet vám zároveň budeme připisovat výnosy i vracet investovanou částku, a vy z něj i na něj můžete libovolně provádět finanční transakce a převody kamkoliv potřebujete.

Původní investovaná se navrací vždy nejdéle s koncem splatnosti úvěru. Splatnost úvěru má každá participace uvedenou ve svém popisu. Ve výjimečných případech se může stát, že vám investici vrátíme o něco dříve před datem splatnosti, to když úvěrový klient splatí svůj dluh předčasně.

A v případě např. developerských úvěrů vám části jistiny vracíme už v průběhu investice.

Můžete si zvolit projekty podle toho, zda chcete investovat v české koruně anebo v euru.

Obojí je možné, a díky účtu PAYMONT je to i velice jednoduché, můžete zde jednoduše a výhodně směnit jednu měnu za druhou.

Aktuální kurzy máte vždy po ruce, viditelné v internetovém bankovnictví.

Společnost PAYMONT UAB, založena v roce 2020, je instituce elektronických peněz regulovaná Litevskou národní bankou s licencí č. 80, která umožňuje nabízet komplexní platební služby po celé EU.

Účet u PAYMONT je víceměnový, umožňuje okamžité směny měn bez skrytých poplatků, SEPA a SWIFT platby, a je přístupný online v podobě internetového bankovnictví.

Účet u PAYMONT zřídíme každému spolu s registrací u RONDA INVEST a slouží jako účet k vyplácení výnosů a navrácení investované částky ze sjednaných participací. Je propojený s platformou RONDA INVEST, takže v případě sjednání investice jsou z něj automaticky inkasovány vaše prostředky a je aktivována vaše participace. Zároveň na něj a z něj můžete libovolně provádět finanční transakce a převody na jakýkoliv jiný účet.

Vedení účtu je bezplatné, stejně jako většina služeb. Některé služby jsou zpoplatněné drobnými částkami, jak uvádí ceník.

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 31. 1. 2026.

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Výnos představuje peněžní částku, kterou získáte za investovaný kapitál. Udává rozdíl mezi konečnou hodnotou investice a použitým kapitálem.

p.a. znamená per annum, tedy výnos vypočítaný na roční bázi.

Příklad:

Investujete 10 000 Kč s výnosem 10 % p.a. Výnosy vám budeme vyplácet v poměrné výši každý měsíc, za rok na výnosech získáte celkem 1 000 Kč.

Splatnost udává závazné datum, do kdy bude úvěr splacen a kdy končí vaše investice.

Po tomto datu zašleme na váš účet spolu s posledním výnosem i původní investovanou částku.

Tato investice má splatnost 31. 7. 2026.

Minimální investice udává nejnižší možnou částku, kterou lze do projektu zainvestovat.

LTV = Loan to Value

(v překladu „úvěr k hodnotě“)

LTV udává poměr hodnoty nemovitosti k hodnotě úvěru. Čím je nižší LTV, tím je vyšší zajištění.

Výpočet LTV = výše úvěru / odhad tržní ceny × 100

Výpočet kalkulačky vychází z modelového příkladu investice do jednorázově splatného úvěru (celá jistina splatná na konci splatnosti úvěru). Výnosy jsou investorům vypláceny měsíčně a kalkulačka nepočítá s jejich reinvestováním. Reálné zhodnocení investice se může od modelového příkladu lišit. Jedná se o hrubý výnos, který podléhá zdanění. U RONDY INVEST neplatíte žádné vstupní poplatky ani žádné pravidelné poplatky.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}