Nemovitosti zažívají během pandemie nevídaný boom. A těží z toho i drobní investoři.

Ceny bytů, domů i stavebních pozemků navzdory probíhající pandemii ve všech čtvrtletích loňského roku výrazně rostly. Jaký bude vývoj v letošním roce a jak mohou na stávajícím boomu vydělat i drobní investoři?

Reading Time: 3 minutes

Reading Time: 3 minutesZa loňský rok stouply ceny bytů o 12,9 procenta, ceny rodinných domů o 9,9 procenta a ceny stavebních pozemků dokonce o 13,3 procenta. Vyplývá to z HB Indexu sledujícího vývoj tržních cen nemovitostí v ČR, který je pravidelně zveřejňován skupinou ČSOB. A pokles cen rezidenčních nemovitostí nelze očekávat ani v letošním roce. Výjimkou mohou být panelové byty v okrajových lokalitách. Pojďme se podívat na nejvýznamnější faktory, které za tím stojí.

Pokles stavební produkce

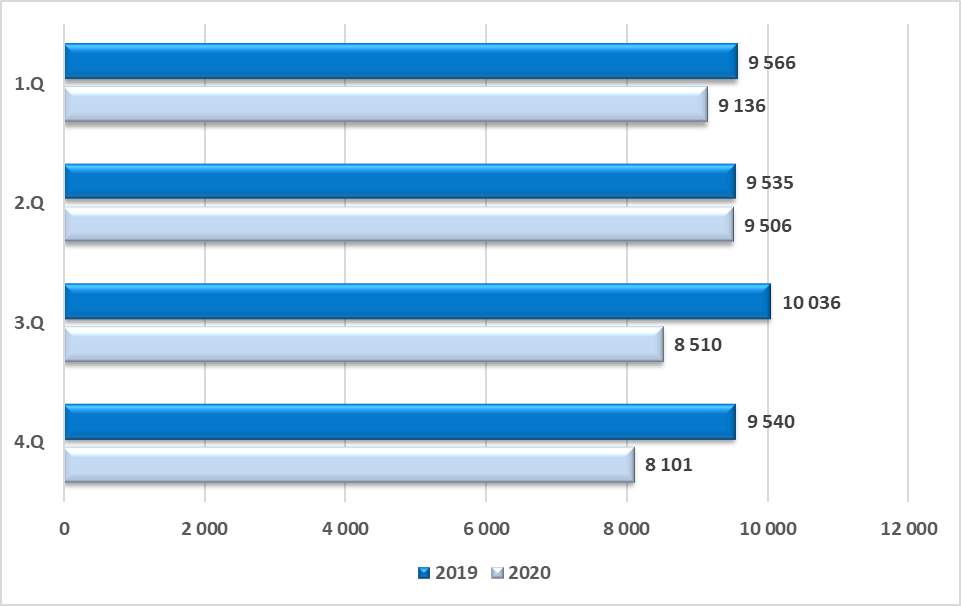

Počet zahájených staveb bytů v loňském roce meziročně poklesl o 8,9 procenta na 35 253 bytů. Jde o největší pokles v počtu zahájených bytů od roku 2012. Počet dokončených bytů klesl o 5,4 procenta na 34 433 bytů. Celkově poklesla loni tuzemská stavební produkce o 7,7 procenta. Počet zaměstnanců ve stavebnictví kvůli nedostatků zahraničních pracovníků a omezeným možnostem cestování poklesl o 1,4 procenta. Vzhledem k tomu, že podmínky ve stavebnictví se oproti loňskému roku zatím nijak nezměnily a jakékoliv změny v odvětví se projevují až se zpožděním, je potřeba očekávat pokles stavební produkce i v letošním roce.

Bytová výstavba v České republice – počty zahájených bytů

Zdroj: Český statistický úřad

Dlouhodobý převis poptávky nad nabídkou

V Praze a dalších krajských městech České republiky je kvůli zdlouhavým povolovacím procesům (ČR je v žebříčku Světové banky za rok 2019 na 157. místě ze 190 zemí světa) dlouhodobě výrazný nedostatek bytů. Počet obyvatel Prahy vzrostl za posledních 5 let přibližně o 66 tisíc lidí, zatímco za stejné období bylo povoleno bydlení přibližně jen pro 46 tisíc lidí. Jen za posledních 5 let tedy vzrostl počet lidí, pro které v metropoli chybí domy a byty, o 20 tisíc. Pokles stavební produkce v loňském a letošním roce tento deficit ještě více prohloubí, dále zhorší již tak špatnou dostupnost vlastního bydlení a vytvoří půdu pro další růst cen nemovitostí.

Nejnovější zajištěné investice

Bytový dům Jablonec nad Nisou 8 % p.a. Vila Praha - Vinohrady, Jesenice u Prahy 8 % p.a. Pozemky Kladno - Motyčín 8,1 % p.a.Obavy lidí z inflace a nicotné výnosy z bankovních depozit

Průměrná míra inflace za loňský rok činila 3,2 procenta, průměrné zhodnocení na bankovních spořicích účtech a termínovaných vkladech nedosahuje ani 0,5 procenta ročně. Za těchto podmínek se nám naše úspory reálně znehodnotí každý rok o více než 2,5 procenta. Ve stávající situaci, kdy jsou vynakládány rekordní sumy peněz na podporu ekonomiky a podnikatelských subjektů, mají Češi obavy ze zvýšené inflace. A tak stále častěji ukládají peníze do nemovitostí, které považují za konzervativní a bezpečnou formu uložení peněz, která zároveň většinou přináší zajímavé zhodnocení nad úrovní inflace.

Levné hypotéky

Loňské trojí snížení základní úrokové sazby a uvolnění limitů ze strany ČNB v kombinaci se zrušením daně z nabytí nemovitosti vedlo k tomu, že Češi paradoxně vyhodnotili období pandemické krize jako vhodnou příležitost ke koupi nemovitosti. Enormní zájem o byty a domy k vlastnímu bydlení i investici vyústil v loňském roce v rekordní objem poskytnutých hypoték (254 miliard korun). Stejně tak byl rekordní objem poskytnutých hypotečních úvěrů i letos v lednu (téměř 25 miliard korun). V průběhu letošního roku však již můžeme očekávat mírné zvýšení úrokových sazeb z hypotečních úvěrů a s tím spojené postupné ochlazování zájmu o hypotéky.

Noví hráči na trhu nájemního bydlení

Nájemní bydlení loni ve větších turisticky atraktivních městech kvůli výpadku trhu s krátkodobými pronájmy zlevnilo. V Praze kleslo nájemné v průměru o 10,6 procenta, celorepublikový pokles nájemného činí v průměru 3,4 procenta. Po odeznění pandemie koronaviru a postupném návratu turistů však je možné očekávat, že nájemné v Česku opět poroste. Sází na to i fondy a další institucionální investoři, kteří u tuzemských developerů zvyšují poptávku po nových bytech. Změnu svého zaměření již avizují i někteří developeři, kteří již do budoucna nebudou umísťovat všechny své projekty do prodeje, ale vybrané z nich si ponechají právě za účelem dlouhodobého pronájmu. Například česká divize developersko-investiční společnosti AFI Europe plánuje si v Česku vytvořit portfolio přibližně s tisícovkou nájemních bytů. Jednu etapu zaměří výlučně na nájemní bydlení také developerská společnost YIT ve svém plánovaném projektu Lappi Hloubětín na Praze 9. A takto bychom mohli pokračovat dál.

Větší podíl bytů určených k pronájmu samozřejmě znamená méně bytů určených k prodeji koncovým vlastníkům a další tlak na růst jejich cen. Na vlastní bydlení tak dosáhne ještě méně lidí než dosud a výběr bytů určených na prodej se ztenčí. Zejména ve větších městech bude tedy pro stále více lidí jedinou možnou volbou nájemní bydlení. A to jsou samozřejmě dobré zprávy zejména pro ty, kteří do takových bytů zainvestují.

Nejnovější zajištěné investice

Rodinné domy Praha - Štěrboholy 8 % p.a. Rodinné domy Ostrava 7,8 % p.a. Pozemky Nitra (Mlynárce) 7,5 % p.a.Vydělávat mohou i drobní investoři

Možnost investovat do realitních projektů byla dříve výsadou institucionálních investorů jako jsou banky nebo fondy, které disponují potřebným kapitálem. Dnes však mohou na realitních projektech s atraktivní návratností vydělávat i drobní investoři. Umožňují jim to například P2B (peer-to business) platformy jakou je i společnost RONDA INVEST. Ta se zabývá mimo jiné právě financováním developerských projektů, které bývají zpravidla zaměřeny na výstavbu či rekonstrukci bytů či domů ve vybraných lokalitách s dobrou likviditou. Po důkladném prověření každého projektu a jeho zafinancování ze strany RONDY INVEST jsou tyto projekty zpřístupněny k investování také drobným investorům. Ti tak mohou tedy získat zajímavý výnos až 6 procent ročně z projektů zajištěných nemovitostmi, k nimž by se jinak jako drobní investoři neměli možnost dostat. Investovat je přitom možné už od tisícovky a vše potřebné můžete jednoduše zařídit online z Vašeho domova.