Vývoj cen nemovitostí v Česku a v Evropě v posledních měsících.

Dostupné analýzy vývoje cen nemovitostí v České republice za poslední kvartál roku 2020 nenaznačují pokles, naopak ceny nemovitostí převážně rostly (Deloitte). Jak se Covid-19 odráží na českém a evropském realitním trhu s rezidenčními nemovitostmi?

Reading Time: 2 minutes

Reading Time: 2 minutesPřesto, že laik by mohl očekávat, že zejména nejistota a snížení příjmů domácností budou mít negativní dopady na trh s nemovitostmi, statistiky zatím ukazují přesný opak. Významnou roli zde hrají další faktory. V realitním sektoru je relativně dlouhá doba setrvačnosti, protože vlastnictví nemovitosti nebo investice do nemovitosti se zpravidla počítá na nejméně pět let, ale běžně i mnohem více. Zároveň jsou zde dlouhé lhůty pro vyřízení stavebních povolení, což je specifické pro Českou republiku. Mezi další aspekty patří také dlouhodobý převis poptávky po nemovitostech nad nabídkou a ochota lidí půjčovat si na vlastní bydlení, levné hypotéky a snaha investorů vložit své úspory do bezpečnějších aktiv.

V nejisté době může být rezidenční nemovitost jistotou příjmu

Ve všech evropských zemích došlo k dramatickému poklesu HDP od záporných 6.9 % do záporných 12.4 % (BNB Paribas). Je důležité zmínit, že nešlo o odraz ochabující ekonomiky, ale o uměle sníženou poptávku v důsledku zavedení různých opatření. Globálně lze pozorovat již nyní pozvolný odliv investorů od retailových nemovitostí jako jsou obchodní centra, a naopak zvýšený zájem o nemovitosti určené k bydlení. V relativně nejisté době mohou být rezidenční nemovitosti k pronájmu jistotou stabilního příjmu, a proto se stále těší zájmu investorů. Lidé i v době krize stále potřebují někde bydlet. Rozhodnutí investovat do nemovitosti se většinou počítá na delší období, a proto krátkodobější výkyvy nemusí hrát v dlouhodobém horizontu roli.

Nejnovější zajištěné investice

Bytový dům Jablonec nad Nisou 8 % p.a. Vila Praha - Vinohrady, Jesenice u Prahy 8 % p.a. Pozemky Kladno - Motyčín 8,1 % p.a.Budou nájemníci schopni i nadále platit nájemné?

Ačkoliv došlo k celoevropskému poklesu HDP, všechny vlády si včas uvědomily, jaké následky mohou mít nižší příjmy domácností a případné propouštění právě na rezidenční sektor. Právě z tohoto důvodu většina vlád zavedla taková opatření, aby ochránila příjmy domácností. Zajímavé je, že ze všech částí realitního trhu (kancelářský, průmyslový, maloobchodní atp.) měl právě rezidenční trh jeden z nejvyšších podílů výběru nájemného. To znamená, že i když si například lidé nemohli dovolit i nadále hradit nájemné své kanceláře nebo místa podnikání, nájem většina lidí stále platila. Průzkum v Anglii (BNP Paribas) uvádí, že za březen 2020 bylo vybráno 86 % nájemného u nemovitostí k bydlení, 85 % nájemného u kanceláří, 78 % u průmyslových nemovitostí a u maloobchodního sektoru 59 %. Podobná čísla vykazují i ostatní evropské země.

Lze očekávat vyšší poptávku po nájemním bydlení?

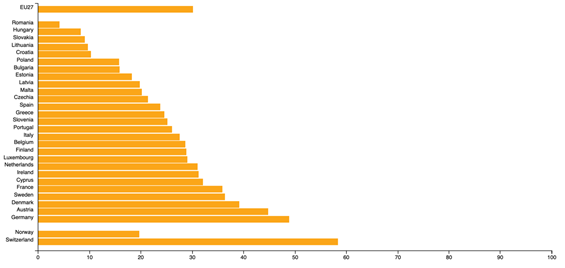

Podle Eurostatu bydlí zhruba 30 % Evropanů v nájmu. Toto číslo se samozřejmě liší pro jednotlivé země. K nejvyššímu nárůstu za poslední období došlo ve Španělsku, kdy v pronajatých nemovitostech bydlí o 3,6 % více Španělů než dříve. Historicky se ovšem toto číslo příliš nehýbe, před deseti lety bydlelo v pronajaté nemovitosti 29 % Evropanů. Lze očekávat, že z důvodu nejistoty nyní více lidí, kteří přemýšleli o koupi vlastní nemovitosti, zvolí raději pronájem nemovitosti, než se situace opět vyjasní. Češi bydlí nejraději ve vlastním a v nájmu tak v současné době bydlí jen přes 20 % Čechů.

A co dál?

K dnešnímu dni nelze než čekat na další kroky vlády, zejména ve smyslu proočkovanosti populace. Právě tento vývoj dále ovlivní směr, kterým se realitní trh bude ubírat. Lze ovšem předpokládat, že i kdyby došlo k případnému snížení ceny nájmů, půjde pouze o dočasný pokles, jelikož poptávka po nájemním bydlení spíše vzroste. Rovněž lze očekávat, že platební schopnost nájemníků bude jednou z nejstabilnějších ze všech částí realitního trhu a z tohoto pohledu jsou investice do rezidenčních nemovitostí či zajištěné rezidenčními nemovitostmi i nadále rozumnou volbou.

Na závěr ještě doplňme, že investování do úvěrů u RONDY INVEST je velmi jednoduché a jednoduše dostupné. Vše zařídíte ONLINE z pohodlí Vašeho domova.